הטעות הכלכלית שמוחקת חסכונות בדרך לקריירה חדשה – ואיך תמנעו ממנה

מאת: מכללת איקום

ההחלטה על שינוי קריירה היא אחת ההחלטות המרגשות והמשמעותיות ביותר שאדם יכול לקבל. היא מסמלת תקווה, צמיחה ושאיפה לעתיד מקצועי ואישי מספק יותר. אך לצד ההתלהבות, מסתתרת מלכודת פיננסית שרבים נופלים בה – טעות קריטית שעלולה לא רק לעכב את המעבר, אלא למחוק חסכונות של שנים ולהשאיר אתכם במצב כלכלי פגיע. כאן במכללת איקום, ליווינו אלפי סטודנטים בדרכם החדשה, ואנו רואים חובה לחשוף את הטעות הזו ולהעניק לכם את הכלים להימנע ממנה.

הטעות הגדולה: תכנון אופטימי וחוסר במאגר ביטחון פיננסי

הטעות הקריטית אינה בחירה בתחום לימודים לא נכון או חוסר כישרון. הטעות היא כלכלית-תכנונית بحت: הערכת חסר דרמטית של הזמן והמשאבים הנדרשים לתהליך המעבר המלא.

רוב האנשים מתמקדים בעלות הקורס או התואר, אך מתעלמים לחלוטין מהתמונה הרחבה, הכוללת שלושה מרכיבים קטלניים:

- אובדן הכנסה ממושך: אנשים נוטים לחשוב בתרחיש האופטימי ביותר: "אסיים את הקורס תוך חצי שנה, ואמצא עבודה תוך חודשיים". במציאות, התהליך כולו – מרגע עזיבת העבודה, דרך תקופת הלימודים ועד למציאת משרה מתאימה וקבלת המשכורת הראשונה – יכול להימשך שנה ואף יותר. כל חודש ללא הכנסה קבועה שוחק את החסכונות במהירות מסחררת.

- הוצאות בלתי צפויות: המעבר לקריירה חדשה כרוך בעלויות נסתרות. אלו יכולות להיות הוצאות על ציוד חדש (מחשב נייד חזק לתכנות, למשל), כנסים מקצועיים לבניית נטוורקינג, נסיעות לראיונות עבודה, ואפילו הצורך לקחת פרויקטים ראשונים במחיר נמוך כדי לבנות תיק עבודות.

- "אפקט הרמפה": גם לאחר שמצאתם עבודה, המשכורת הראשונה בתחום חדש היא לרוב נמוכה יותר מהמשכורת האחרונה שלכם בתפקיד הוותיק. נדרשת תקופת "רמפה" של שנה-שנתיים עד שההכנסה מתייצבת ומתחילה לצמוח. חוסר היערכות לפער הזה יכול ליצור לחץ כלכלי עצום בדיוק כשאתם צריכים להתרכז בלמידה ובהוכחת עצמכם בתפקיד החדש.

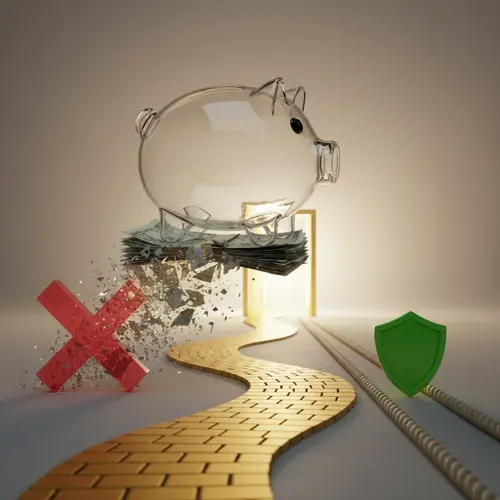

התוצאה של תכנון לקוי זה הרסנית: חסכונות החיים נמחקים, נכנסים לחובות בכרטיסי אשראי או הלוואות, והלחץ הכלכלי מאלץ אתכם לקבל את הצעת העבודה הראשונה שנקרית בדרככם – גם אם היא לא מתאימה ובתנאים גרועים. במקרים הגרועים ביותר, התהליך נעצר באמצע, ואתם נאלצים לחזור לקריירה הישנה, רק שעכשיו אתם מרוששים יותר ועם תחושת כישלון צורבת.

הפתרון: מפת דרכים פיננסית לשינוי קריירה בטוח

כדי להבטיח שהמסע שלכם לקריירה חדשה יסתיים בהצלחה ולא באסון כלכלי, עליכם לאמץ גישה אסטרטגית ומחושבת. הנה ארבעת השלבים החיוניים:

שלב 1: מיפוי ריאלי של הוצאות וציר הזמן

לפני שאתם עושים כל צעד, שבו עם דפי הבנק והאשראי של שלושת החודשים האחרונים וחשבו במדויק כמה אתם מוציאים בחודש. לא הערכה, אלא מספר מדויק. לאחר מכן, פרטו את ציר הזמן הריאלי שלכם: כמה זמן ייקח שלב הלימודים? כמה זמן אתם מקצים לחיפוש עבודה (המלצה: קחו לפחות 4-6 חודשים) וכמה זמן ייקח עד שהמשכורת הראשונה תיכנס בפועל?

שלב 2: בניית "קרן חופש" ייעודית

זו לא קרן החירום הרגילה שלכם. זוהי "קרן חופש" ייעודית לתהליך שינוי הקריירה. הנוסחה פשוטה: (הוצאה חודשית ממוצעת) X (מספר חודשי התהליך + 4 חודשי ביטחון).

לדוגמה: אם ההוצאות החודשיות שלכם הן 12,000 ש"ח, ותהליך הלימודים וחיפוש העבודה צפוי להימשך 8 חודשים, אתם זקוקים ל- 12,000 * (8+4) = 144,000 ש"ח בחשבון ייעודי נפרד, שבו לא נוגעים לשום מטרה אחרת.

שלב 3: תכנון חכם של שלב הלמידה

ההחלטה אם לעזוב לחלוטין את העבודה הנוכחית או ללמוד במקביל היא קריטית. בחירת מסלול הלימודים הנכון היא המפתח. במקום לקפוץ למים העמוקים ללא הכנה, חשוב לבחון תהליך הסבת מקצוע מובנה, המאפשר לעיתים לשלב עבודה ולימודים במתכונת ערב או אונליין, ומספק תמיכה והכוונה במציאת העבודה הראשונה. מודל כזה מפחית דרמטית את אובדן ההכנסה ומקצר את תקופת אי-הוודאות.

שלב 4: יצירת "הכנסת גישור"

אל תראו את תקופת המעבר כתקופה של אפס הכנסה. חפשו דרכים לייצר "הכנסת גישור" כדי להאט את קצב שחיקת החסכונות. זה יכול להיות עבודה חלקית, פרויקטים כפרילנסר בתחומכם הישן, או כל עבודה גמישה אחרת שתכניס כסף ותשמור אתכם במסגרת. כל שקל שנכנס בתקופה זו הוא שקל שאתם לא מושכים מ"קרן החופש" שלכם.

סיכום: תכנון הוא הגשר בין חלום למציאות

שינוי קריירה הוא מסע מדהים, אך הוא דורש תכנון פיננסי לא פחות מתכנון מקצועי. הטעות של הסתמכות על המזל ועל תרחישים אופטימיים היא מתכון בטוח לאכזבה ולחץ. על ידי בניית מפת דרכים פיננסית ריאלית, יצירת קרן ביטחון ייעודית ובחירה חכמה במסלול הלימודים, אתם לא רק מונעים את הטעות הקריטית, אלא מעניקים לעצמכם את השקט הנפשי והביטחון הכלכלי הדרושים כדי להשלים את המעבר בהצלחה, ולהתחיל את הפרק הבא בחייכם מעמדה של עוצמה.